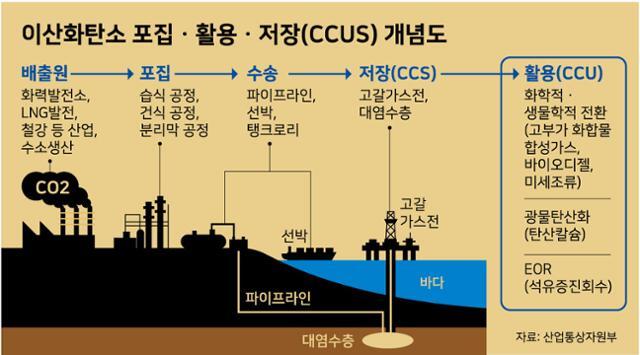

■ CCUS Value chain 구성

- Carbon Capture(포집): 산업 배출원으로부터 발생된 이산화탄소를 선별하여 포집

- Transportation(운송): 파이프, 선박 등을 활용하여 포집한 이산화탄소를 운송

- Utilization(활용): 화학적 전환, 생물학적 전환, 광물화(Mineralization) 등을 통하 이산화탄소를 경제적으로 가치 있는 제품으로 변환

- Storage(저장): 지중 공간(염수층, 폐유전 등)에 CO2를 주입하여 저장

※ 경제성 등의 이유로 대부분의 포집 CO2는 저장 처리될 것으로 전망됨

■ 글로벌 CCUS 시장 규모 및 처리량

- Global CCUS 시장은 '25년까지 $3.5B 규모로, '20년 이후 연평균 약 17% 성장 전망

- Global CCS 처리량은 '25년까지 1.5억톤 규모로, '20년 이후 연평균 약 21% 성장 전망

※ CCU로 처리되는 양은 상대적으로 적은 규모로, 포집된 CO2는 대부분 CCS로 처리될 것으로 전망

| 구분 | 2020 | 2025 | 연평균성장률(CAGR) |

| Global CCUS 시장규모 | $1.6B | $3.5B | 17.0% |

| Global CCS 처리량 | 4,066만톤 | 1억 471만톤 | 20.83% |

(Source: MarketsandMarkets, Carbon Capture, Utilization, and Storage Market, 2020)

■ Valuechain 별 시장 규모

- 포집 시장은 '25년까지 전체 CCUS 시장 규모의 약 78%를 차지하며, Valuechain 중 가장 큰 비중을 차지

- 저장 시장은 '25년까지 연평균(CAGR) 30%로 성장하여 가장 빠른 시장 성장률을 보임

| 구분 | 2020 | 2025 | 연평균성장률 (CAGR) | ||

| 시장규모 | 비중 | 시장규모 | 비중 | ||

| 포집 (Carbon Capture) | $1,193.9M | 73.9% | $2,764.7M | 78.0% | 18.3% |

| 운송 (Transportation) | $245.4M | 15.2% | $413.5M | 11.7% | 11.0% |

| 활용 (Utilization) | $131.7M | 8.2% | $198.1M | 5.6% | 8.5% |

| 저장 (Storage) | $44.7M | 2.8% | $166.1M | 4.7% | 30.0% |

| 합계 (CCUS) | $1,617.7M | 100% | $3,542.4M | 100% | 17.0% |

(Source: MarketsandMarkets, Carbon Capture, Utilization, and Storage Market, 2020)

■ 포집 시장 상세 시장 규모

- CO2 포집 시장은, 공정 중 CO2가 포집되는 공정상의 위치에 따라 ① 연소 후 포집, ② 연소 전 포집, ③ 순산소 연소, ④ 기타로 분류됨

- 연소 후 포집은 현재 가장 상용화에 가까운 기술로 현재 시장규모가 가장 큼

- 연소 전 포집은 '25년까지 연평균 (CAGR) 29.4%로 성장하여 포집 시장 내 64.6% 비중을 차지할 것으로 전망됨

| 구분 | 2020 | 2025 | 연평균성장률 (CAGR) | ||

| 시장규모 | 비중 | 시장규모 | 비중 | ||

| 연소 후 | $570.7M | 47.8% | $800.4M | 29.0% | 7.0% |

| 연소 전 | $492.6M | 41.3% | $1,785.2M | 64.6% | 29.4% |

| 순산소 연소 | $47.5M | 4.0% | $73.1M | 2.6% | 9.0% |

| 기타 | $83.1M | 7.0% | $106.0M | 3.8% | 5.0% |

| 합계 | $1,193.9M | 100% | $2,764.7M | 100% | 18.3% |

(Source: MarketsandMarkets, Carbon Capture, Utilization, and Storage Market, 2020)

※ 참고. 이산화탄소 포집 기술 구분

① 연소 후 포집 (Post-Combustion)

- 연소 공정을 거친 후 배출되는 배가스(Flue gas)에서 CO2를 분리하는 기술

- 대기압, 저온에서 운전이 가능하며 상대적으로 상용화에 근접한 기술

- 에너지 비용이 높고, 배가스 내의 SOx, NOx 등 불순물을 제거해야 함

② 연소 전 포집 (Pre-Combustion)

- (i) 화석연료를 부분산화(가스화)하여 합성가스(수소(H2)+일산화탄소(CO))를 생산 후, (ii) Water gas shift reaction을 거쳐 수소와 이산화탄소로 구성된 가스 中 이산화탄소를 분리하여 포집하는 기술

- 포집 단계에서 CO2 농도는 20~40%, 압력은 2~7 Mpa로, 고온고압 조건에서 운전되므로 설비 규모를 줄일 수 있는 장점

- CO2 포집뿐 아니라 수소 생산하기 위한 핵심 기술로 평가됨

③ 순산소 연소 (Oxy-fuel Combustion)

- 고순도의 산소를 연소기에 공급함으로써 연소 효율을 향상하고, 배가스(Flue gas)의 CO2 농도를 높여 CO2의 포집을 용이하도록 하는 기술

- 순산소 연소 시 배가스 내 CO2 농도는 80% 이상으로, 포집이 용이

- 순산소에서 연소하게 되는 경우, 고온에 견딜 수 있는 설비 개선 등이 필요함

■ 최종 사용자 사업별 CCUS 시장 규모 전망

- 현재 CCUS 시장은 석유 및 가스(Oil & Gas) 산업을 중심으로 형성되어 있음

- 친환경 에너지 수요 및 기존 화석연료 기반 발전의 탈탄소화 수요 증가에 따라 발전 영역에서의 CCUS는 25년까지 연평균 39.2% 성장하여, 전체 CCUS 적용 산업 중 가장 큰 규모인 시장규모 약 $1.5B에 도달 전망

- 철강/시멘트/정유화학 등 중공업 분야의 CCUS 적용도 빠르게 증가할 것으로 예상되며, 그중 시멘트 산업에 적용되는 CCUS 시장은 25년까지 연평균 약 34.8%의 속도로 성장할 예정

| 구분 | 2020 | 2025 | 연평균성장률 (CAGR) | ||

| 시장규모 | 비중 | 시장규모 | 비중 | ||

| 석유 및 가스 | $832.3M | 51.5% | $1,037.2 | 29.3% | 4.5% |

| 석유화학 | $335.4M | 20.8% | $656.6 | 18.5% | 14.4% |

| 발전 | $282.6M | 17.5% | $1,477.1 | 41.7% | 39.2% |

| 철강 | $70.3M | 4.4% | $75.3 | 2.1% | 1.4% |

| 시멘트 | $18.5M | 1.2% | $82.2 | 2.3% | 34.8% |

| 기타 | $76.6M | 4.7% | $214.0 | 6.0% | 22.8% |

| 합계 | $1,615.7M | 100% | $3,542.4M | 100% | 17.0% |

(Source: MarketsandMarkets, Carbon Capture, Utilization, and Storage Market, 2020)

■ 지역별 CCUS 시장 규모 전망

- 북미는 현재 CCUS 산업의 최대 시장이며, '25년까지도 CCUS 시장의 약 56%를 차지할 전망

- 현재 상용화된 CCUS 프로젝트의 대부분은 CO2-EOR(Enhanced Oil Recovery, 원유 회수 증진)이며, CO2-EOR 산업은 북미를 중심으로 발전되어 있음. CO2-EOR을 수행하며 개발된 기술과 구축된 인프라를 활용하며 북미를 중심으로 CCUS 시장이 발전하게 될 것으로 전망됨

- 유럽은 현재 CCUS 시장 규모는 아시아 태평양 지역보다 작지만, '25년까지 연평균 68.7% 성장하여 CCUS 산업에서 두 번째로 큰 시장으로 자리매김할 전망. 유럽은 탄소세 및 탄소배출권 거래제를 활용한 적극적인 탄소 중립 기반을 마련하고 있음

| 구분 | 2020 | 2025 | 연평균성장률 (CAGR) | ||

| 시장규모 | 비중 | 시장규모 | 비중 | ||

| 아시아-태평양 | $188.9M | 11.7% | $404.9 | 11.4% | 16.5% |

| 유럽 | $68.9M | 4.3% | $941.8 | 26.6% | 68.7% |

| 북아메리카 | $1,211.0M | 75.0% | $1,982.2 | 56.0% | 10.4% |

| 중동 및 아프리카 | $125.9M | 7.8% | $190.2 | 5.4% | 8.6% |

| 라틴아메리카 | $21.0M | 1.3% | $23.1 | 0.7% | 1.9% |

| 합계 | $1,615.7M | 100% | $3,542.2M | 100% | 17.0% |

(Source: MarketsandMarkets, Carbon Capture, Utilization, and Storage Market, 2020)

■ CCUS 시장 성장 Driver 및 제약 조건

(1) 시장 성장의 Driver

① 탄소 감축에 대한 국가/산업/기업 단위의 관심 증가

② 정부의 지원 (미국: 45Q Credit 등)

③ CO2-EOR(Enhanced Oil Recovery, 원유 회수 증진) 기술 수요 증가 등

(2) 시장 성장의 장애요인

① 경제성

- 포집 비용이 높고 CCUS 프로젝트 통한 수익 창출이 정부 지원 외에는 제한적

② 규모의 경제 확보 어려움 (Scale-up 한계)

- 아직 소규모 Pilot 규모 중심으로 기술개발이 진행되고 있음

- Industrial Scale의 경제성 확보를 위해서는 CCUS Cluster 구축을 통해 대규모 인프라와 저장소 개발이 선행되어야 함

③ 규제

- CCUS 산업의 발전은 규제에 대한 의존도가 높음

- 현재의 규제는 산업 발전 속도를 지원하기에 충분하고 명확하지 않아, 규제의 Gap 발생

④ 공공 지원의 부재: 부정적인 인식

- CCUS 장점에 대한 인지 부족

- CO2 저장 시 NIMBY 현상 (Not In My Back Yard)

- CCUS가 화석 연료 기반의 산업의 수명을 연장시킨다는 시각 존재

'Green' 카테고리의 다른 글

| 유럽 탄소 배출권(EU ETS) 시장 구조 및 가격 전망 (feat. Enerdata) (58) | 2024.01.18 |

|---|---|

| 글로벌 산업별 탄소 배출 현황 분석 (Global Carbon Emission by Sector) (4) | 2022.11.11 |

| 기후변화와 CCUS 기술의 필요성 (10) | 2022.10.10 |

| CCUS 프로젝트 현황 및 전망 (6) | 2022.10.08 |

| CCUS, CCU, CCS의 차이 및 방법론별 탄소 감축 기여 전망 (6) | 2022.10.02 |